��ȫ������Դ�����ṹ�ݱ俴�� ���ⷢչ

���ҹ����ԣ�һ���棬�ҹ�ӵ�о��н�ǿ�������ķ�硢��������ҵ����ز�Ʒ�Ѿ�����ȫ���г������磬���ݹ��Э�����ݣ�2018��1-5�£��ҹ����ڵĹ�������15.68GW����Ҫ���ڶ������ӡ�ȡ��ձ��ȹ��ң����ͬʱ����1-5�µĹ����������װ��Ϊ15.18GW�������й��Ĺ�������ҵ���ԣ������г��ṩ�˼�Ϊ�ɹ۵��г�����������IJ���Ҳ���Թ��ڹ�������ҵ�γ�����Ӱ�졣���ڷ�������ҵ�������ҹ�������ڽ��٣�����Ҫ���㲿��������Ͳ����������������ڣ�������ȫ����ͷ�����ҵ�Ĺ�Ӧ����ϵ�������г����������ҹ�����ռ�Ƚϸߵķ���㲿����ҵӰ��ϴ�

��һ���棬�����ҹ�ӵ��ȫ�����ķ�����г������ҹ���硢����ķ�չ����Խ�����������ҷ�硢����ķ�չ���̿���Ϊ�ҹ��ṩ�����ʵ���ϣ���ǰ���߲����������������ơ���֤���ƶ��ڲ��ֹ����Ѿ��м���Ѱ���ҹ���硢������ٷ�չ���µIJ���ѹ���ڷ������ͬ�����ڲ�����Ӧ�Դ�ʩ��

һ���������ȫ���硢�����չ

1����磺��ŷ��ӡ���㶦��

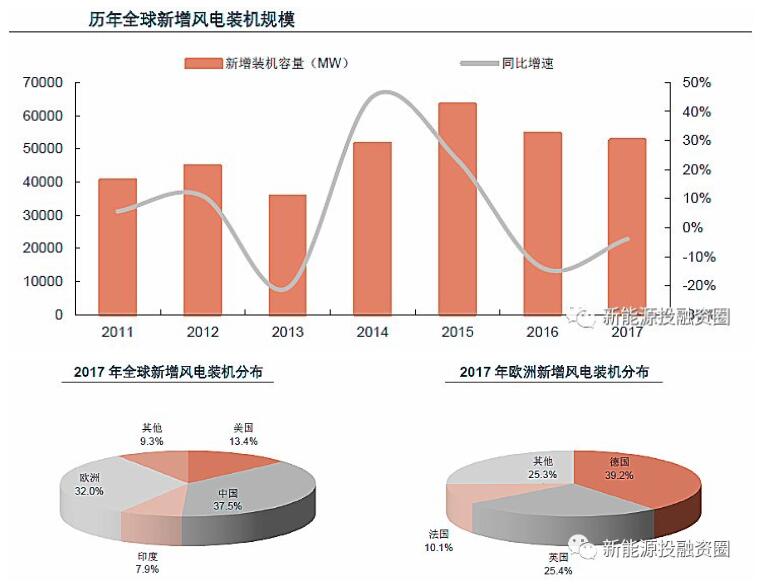

ȫ�����г����������չ��֣�2015��ﵽ�ߵ����������װ�������»�������ȫ���������»��ͳ�ƣ�2017��ȫ���������װ��52.5GW��ͬ���»�Լ4%��

�Ӹ���������������ȫ������ҵ�ķ�չ��Ҳռ������Ҫ�ķݶ2017�꣬�й���������ӡ�ȡ�ŷ��ռ��ȫ������װ����90.7%������װ����ģ�ֱ�Ϊ19.66GW��7.02GW��4.15GW��16.8GW�������й��������װ������ȫ�������֮һ;���嵽ŷ���г����¹���Ӣ���������ϼƵ�����װ��ռ��ŷ������װ����74.7%��װ����ģ�ֱ�Ϊ6.58 GW��4.27 GW��1.69GW���г����ж���Ȼ�ܸߡ�

�������ݱ����������ȫ���������װ���ı仯����Ӱ�����ԣ�2012-2013��������ķ������װ�����������������ȫ��װ��������2014-2017��ȫ��������װ���ı仯���������й�������װ���仯���Ƹ߶��Ǻϡ�

2�������������ӡ�������

����ȫ�����ķ�չ��ͷ��ȷ���Ϊǿ����������ֽϿ��������ƣ�������������پ�����20%��2017��ȫ���������װ��99.1GW��ͬ������29.4%���������¸ߡ�

�����ҵ��������ԵĴ�����������й����������ձ���ӡ������ȫ�����г���2017���С�����ӡ�����Ĺ����װ���ϼ�ռ�ȳ���80%��װ�����ֱ��53.06GW��10.6GW��9.63GW��7.2GW��

�й���Ϊȫ�����Ĺ���г���2017������װ������ȫ���һ�룬�������й��г�����������ȫ���г����ƣ�2016��2017���й��г�������װ������ռ��ȫ���г�������70%��82%��

���ϱ�����ȫ���硢����г��߶ȼ��У��������������ȫ���硢����г�����Ļ����̣�����������֪ȫ���硢����г���ů��

��������Դ�����ṹ�ݱ俴�硢�ⷢչ

��硢�������������Դ��Ϊ��Դ������ijЩƷ�֣��䷢չ�������ڸ�������Դս�Ի���Դ��ϵ֮�У�Ŀǰȫ����Ҫ��������ִ�����չ�����Դ�����������Դռ�ȵ����ƣ����̶ȸ��죬�Ҳ�ͬ���ҵ����ṹ����ϴ������������������չ��Ҳ������ͬ��

1���������硢����ú

���������ĵ�����������ȶ����������������Ը���4���ڶȵ��ˮƽ��2017�귢����ԼΪ�й�������֮����

�ӵ����ṹ������2010����������ú���ռ�������½����������ռ��������������Ȼ�������ռ���������������˵�ռ�Ƚ�Ϊ�ȶ�������������ú��ռ�ȴ�2010���44.8%�½���2017���29.9%����硢���������ռ�����2010���2.3%������2017���8.2%����Ȼ����2010���23.9%������2017���31.5%��

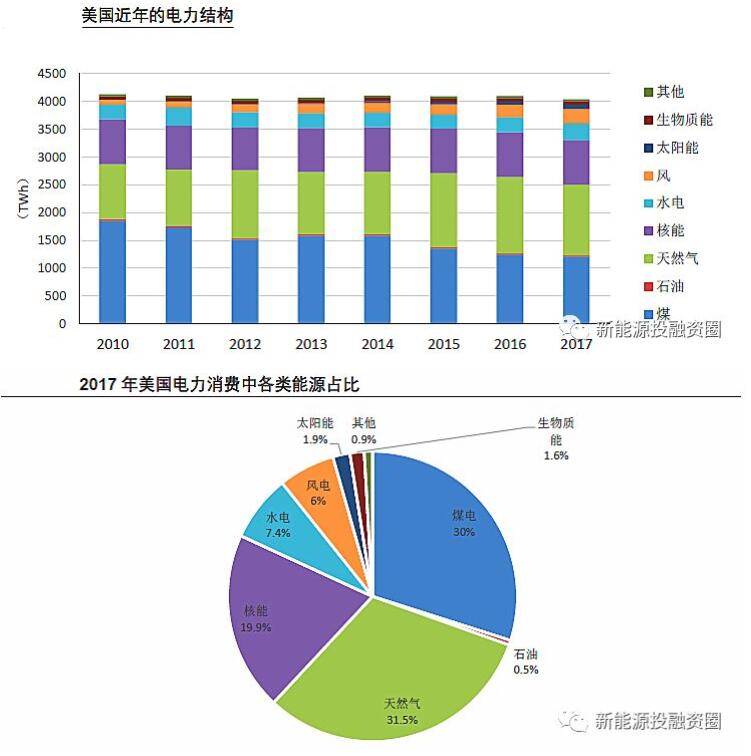

����ú��˥�䡢��Ȼ������������Դ�ķ�չ������ҳ�Ҹ�������ػ������ߵ��ƶ�������ҳ��������ʹ�ô��ģ��ҵ����ҳ�����߱����ÿ����ԣ���������������������ҳ������2010����2017��������Ȼ��������������24%�����⣬��������Ҳ������ƶ���������Դ�ṹ�������Դ�ķ���ת�䣬����������̨�ˡ�Ͷ��˰�ռ��⡱(ITC)�͡���Ʒ˰�յ��⡱(PTC)������֧�ֿ�������Դ��չ����������Ҳ����Ӧ�Ĵٽ���������Դ���ߣ����ߵ�֧�ֺ�����ʹ�÷�硢����ȿ�������Դ���Գ����Ͽ췢չ��

2���ձ����硢�����

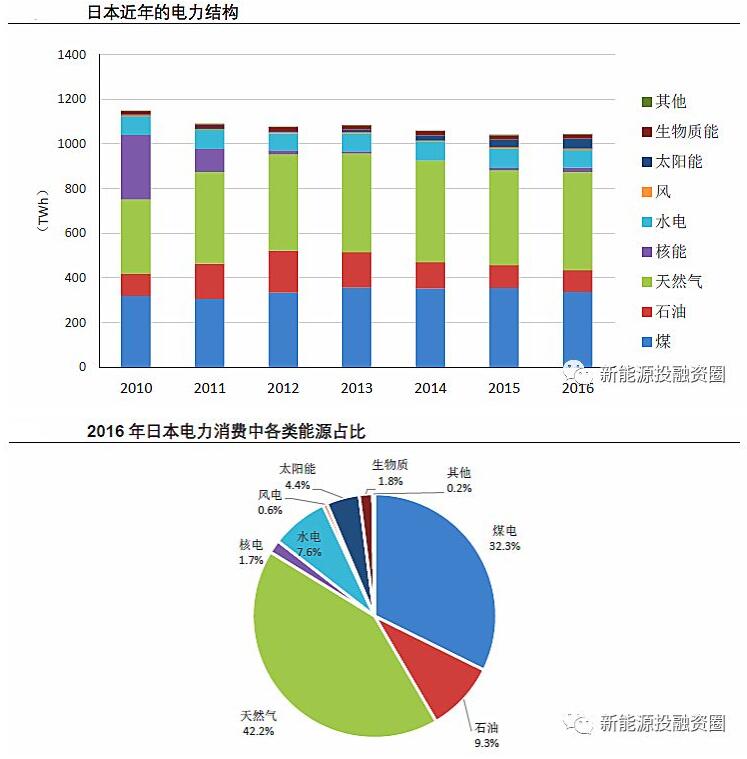

�ձ����귢��������С���½������ƣ�������ṹ�������ı仯��2011��֮��˵�ķ���ռ�ȴ���½���2011�긣���˵�վ�¹ʺ��ձ��˵�վ����ͣ����2014�꣬�ձ����ں˵�վȫ��ͣ�ˣ�����2015��������һС���ֺ˵磬���˵緢����ռ����Ȼ�ϵ͡�

Ϊ���ֲ��˵�Ŀ�ȱ���ձ����(������Ȼ����ú��)������ռ���������������ͬʱ�����Ҳ�õ�������չ��������2012��7�������Ĺ̶�����������ߣ��ձ����װ��Ѹ��������������ռ��Ѹ��������2016����������ռ��Լ4.4%��

2018�꣬�ձ�����ͨ������Դ�����ƻ������¼ƻ���ȷ��̫�����������ȿ�������Դ���綨λΪ��������Դ����Ҫ��2030��ʵ�ְѿ�������Դ�������ܷ���������ռ������ߵ�22%��24%��Ŀ�ꡣ���⣬���˵綨λΪ���������ɵ�Դ������2030�귢��������ȷ��Ϊ20%��22%��

3���¹����硢�����

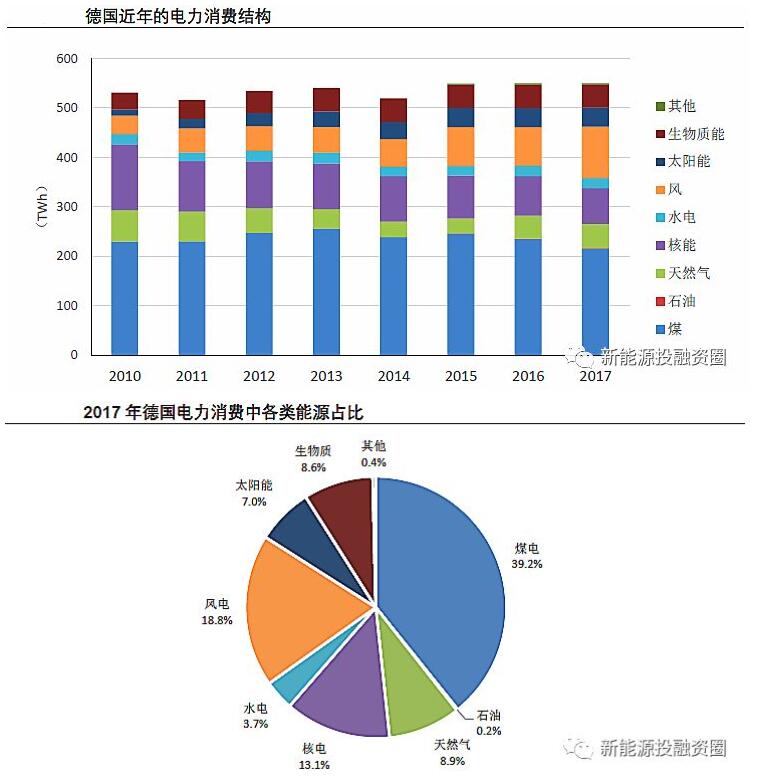

2010���������¹��ķ�������ģ�����ȶ����������ṹ�仯���ԣ����к˵�ռ�������»���ú�����Ȼ��ռ��Ҳ�����½����˵�ķ�����ռ�ȴ�2010���25%�½���2017���13.1%��ú��ռ�����2010���43.4%�½���2017���39.2%��

�ձ������˵�վ�¹ʷ����¹����˺������ǣ�2011��3�£��¹������������������ڹر�7��1980����ǰͶ����Ӫ�ĺ˵�վ��2011��5�£��¹���������2021��ǰ���������ܷ��磬������3���˵�վ���ܽ�������Դ�������õ����������¡����ڷ��ۡ�һ�ꡣ��2022�꣬�¹�����Ϊ������ʹ�ú��ܵ���Ҫ��ҵ���ҡ�

�����˵ı����£��¹���������Դ���ٷ�չ����緢����ռ�ȴ�2010���7.1%������2017���18.8%�����������ռ�ȴ�2.2%������7.0%��

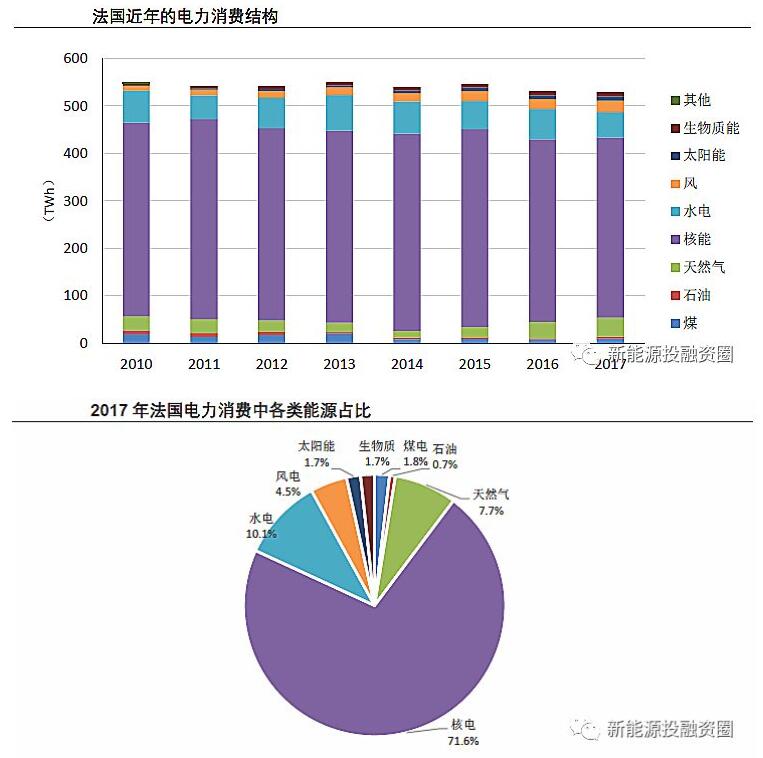

4���������硢�����

������Դ�ṹ�У��˵�ռ��������λ������70%�ķ����������ں˵硣����������������Դ���������������˵�ݶ��չ��������Դ��2015�꣬����������̨����ɫ������Դת�ͷ����������ݸ÷�������2025�꣬���������ܷ�����ռ���������ı�����75%������50%;��2030�꣬��������Դռ������Դ�������ı�����2012���13.7%��ߵ�32%��

���⣬ú��Ҳ�Ƿ����ƻ������Ķ�������ͳ��������2018�����˹��̳�����ݽ�ʱ��ŵ����������2021���ͣ����ú�糧��

����Դ�ṹת�ͺ������˵�ռ�ȵı����£������˵緢����ռ�ȴ�2010���74.1%�½���2017���71.6%��ú���3.5%�½���1.8%;��硢����ϼƵķ�����ռ�����2010���1.9%������2017���6.3%��

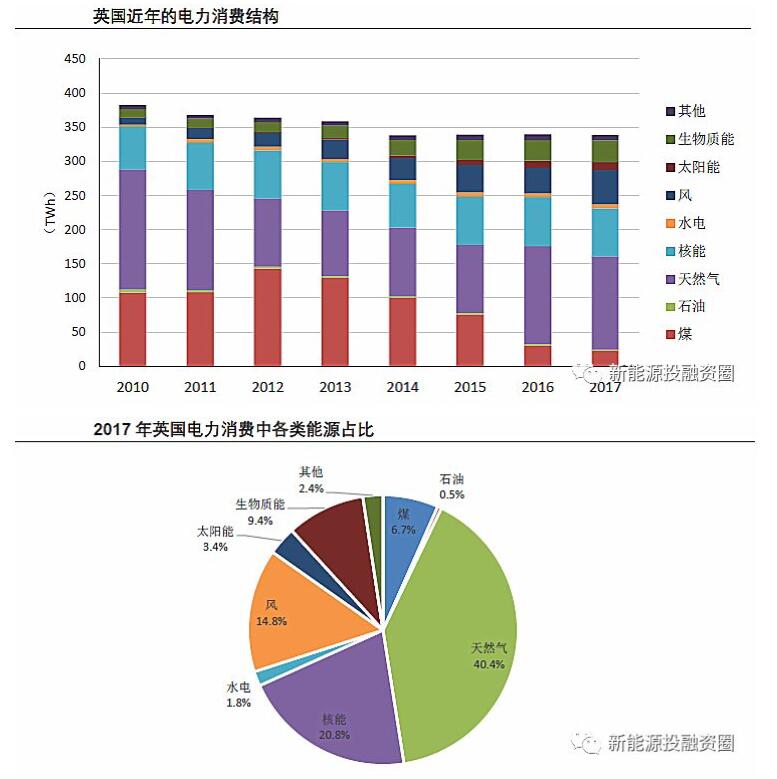

5��Ӣ�����硢����ú

����Ӣ�������������С���»������ƣ�������ṹ�������ı仯��ú��ռ�ȵĴ���½��Լ���������Դ����ռ�ȵĿ�������������������ú�緢����ռ�ȴ�2010���28.2%�½���2017���6.7%����硢������������������������Դ�ϼƵķ�����ռ�����2010���5.9%������2017���27.6%��

Ӣ���ĵ����ṹ�仯������Դ�ṹ���������йأ���������Ӣ�����ڻ�������Ѱ��ú̿ʹ������2017��9�£�Ӣ����������ɯ�B÷��������Ӣ������2025��֮ǰ��̭ú�磬����Ӣ�������״���ȷ�����̭ú���ʱ�����

��ȥú�ı����£�����Դ���˵�������Դ�õ����ء�

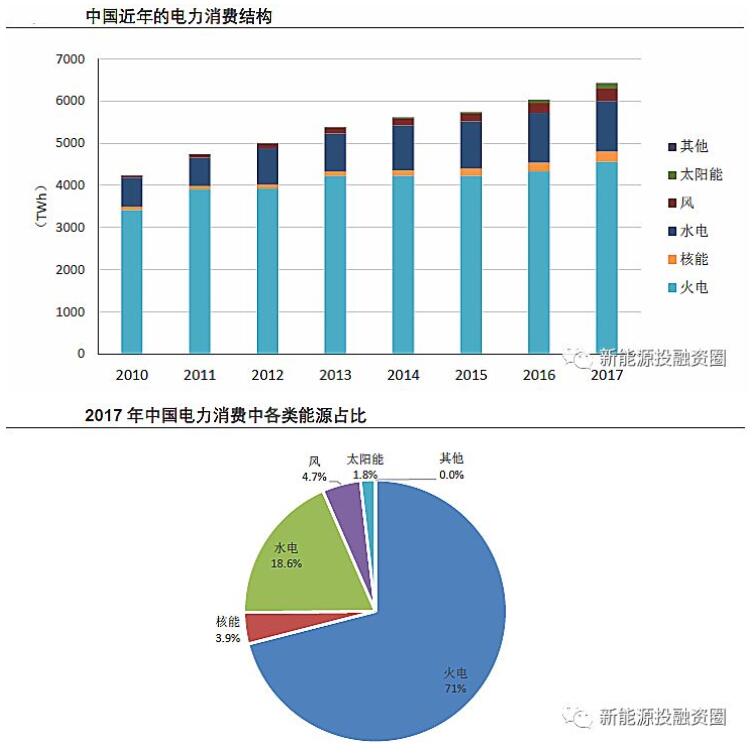

6���й����硢�����Ҫ��������

���꣬�й��ܵķ����ģ��Ȼ�ڳ���������2017��ķ��������2010������51.8%����������Ͽ�������ͬʱ�������Դ�ķ��������������������������ṹ����һ���仯����緢����ռ�ȴ�2010���80.8%�½���2017���71%(����ú�緢����ռ2017���ܷ�������64.7%)��������Ҫ��Դ�ķ�����ռ�Ⱦ�����������

��硢����ı���������Ϊ���ԣ��ϼƵķ�����ռ�ȴ�2010���1.2%������2017���6.5%;2017�������ķ������У���硢����Ĺ��״�28.6%��

Ŀǰ���ҹ���Դ��չ����ɫ��̼Ϊ�����ݡ���Դ���������Ѹ���ս��(2016-2030)�����ҹ��������Դ��ɫ��������ɫ���ѣ��ƶ���������Դ�߱�����չ������ú̿����Դ�ṹ�еı��أ�ʹ�����Դ��������δ��������Դ����δ����硢���������ռ���Խ���������������

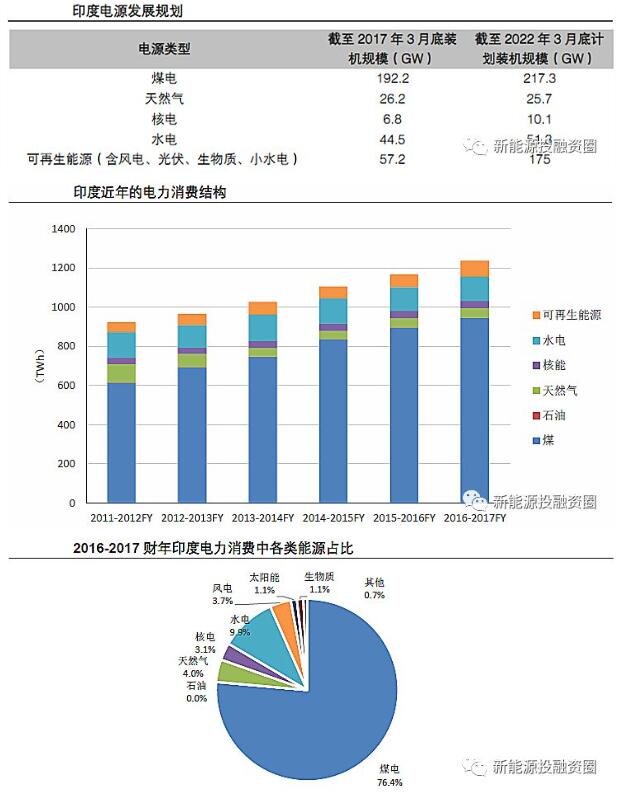

7��ӡ�ȣ��硢��ռ����С

���й����ƣ�ӡ�Ƚ���ķ����������Ͽ�������2016-2017���귢�������2011-2012��������34%��

�ӵ����ṹ���������ڽ�����Ҫ�ķ�����������ú�磬ӡ��ú�緢����ռ�����ڲ���������2016-2017�����76.4%����2011-2012��������10���ٷֵ㡣���ܽ���ӡ�ȵķ�硢���Ҳ��չ�Ͽ죬��������С��2016-2017�����硢����ϼƵķ�����ռ�Ƚ�4.8%����δ����Ӱ�쵽������Դ�ķ�չ��

����ӡ���������������2018�귢���ġ����ҵ����滮(Volume1��Generation)����ӡ�Ƚ��ӿ췢չ��������Դ��δ��������Ҫ��������ԴΪ��������Դ���ƻ���2022�꽫��������Դװ��������175GW(����̫����100GW�����60GW)��

С�

ͨ��������Ҫ�������ĵ����ṹ�仯�켣���������£�

1����չ������������Դ������������ռ����ȫ����Ҫ����Ĺ�ʶ;

2����ͬ���������Դռ�Ȳ���ϴ�2017��¹���硢����ϼƷ�����ռ�ȴ�25.8%��Ӣ��Ҳ��18.2%���й���6.5%��ӡ�ȸ���;

3��������ҷ�����������ƽ�ȣ���չ��硢�����Ҫͨ������˵�Ĵ������ʵ��;�й���ӡ�ȷ��������������������硢����ķ�չ��Ҫ��������������֧�ţ���δ������������;

4�������������չ�����Դ������Ǵ���Դ��ȫ�ͻ����ĽǶ�ȥ���ǣ������Ǿ����ԡ�δ�������硢���������Եľ��������ƣ��䷢չ�ٶȿ��ܴ��ӿ�;

5���������ȥ�˻�ȥú���ڰ�;��δ����硢�����������Ŀռ���Ȼ�ϴ�;�й���ӡ���Դ��ڷ硢���ṩ�������������Σ�2017���й��硢���ṩ��������������ȫ���ܵ�����������������֮һ��ӡ�ȱ�����С��